A. Bukti Penggunaan Anggaran

1. Bukti Transaksi

Bukti penggunaan anggaran dapat

disebut dengan bukti transaksi yang

dapat dibedakan atas:

a. Bukti Eksternal, yaitu buukti

yang diterima dari pihak luar perusahaan, conntohnya kuitansi, cek, bilyet

giro, faktur, nota kontan, nota debet atau kredit

b. Bukti Internal, yaitu bukti

transaksi yang dikeluarkan oleh perusahaan yang bersangkutan, contohnya bukti

memo transaksi, bukti kas masuk, dan bukti kas keluar.

2. Bentuk-Bentuk Bukti Transaksi

a. Kuitansi

Kuitansi merupakan surat bukti

penerimaan uang atau pembayaran. Kuitansi ditandatangani oleh pihak yang

menerima uang. Kuitansi umumnya memiliki dua sisi, sisi kanan diserahkan kepada

yang membayar, sedangkan sisi kiri disimpan untuk arsip bagi yang menerima

pembayaran.

Pada kuitansi tertera tanggal

transaksi, pihak yang memberikan uang, nominal uang, maksud dan tujuan

pembayaran, dan tanda tangan dan ditambah materai jika dibutuhkan.

b. Cek

Cek adalah perintah tertulis

pemegang rekening kepada pihak bank yang ditunjuknya supaya membayar sejumlah

uang tertentu kepada pihak/orangg yang namanya tertera di dalam cek tersebut

atau si pembawa cek.

Cek terdiri dari dua bagian,

yaitu;

1) Bagian sebelah kiri buku cek

sebagai bukti arsip pihak yang mengeluarkan dan menandatangani cek tersebut

2) Bagian sebelah kanan dapat

diberikan kepada pihak yang menerima pembayaran tersebut.

c. Bilyet Giro

Bilyet giiro merupakan surat

perintah untuk memindahbukukan sejumlah uang dari rekening nasabah suatu

rekening ke rekening penerima yang namanya disebutkan dalam bilyet giro pada

bank yang sama atau pada bank lain.

Perlu diingat, penerima bilyet

giro tidak dapat menukarkannya dengan uang tunai kepada bank yang bersangkutan,

namun dapat menambah simpanan di rekeningnya.

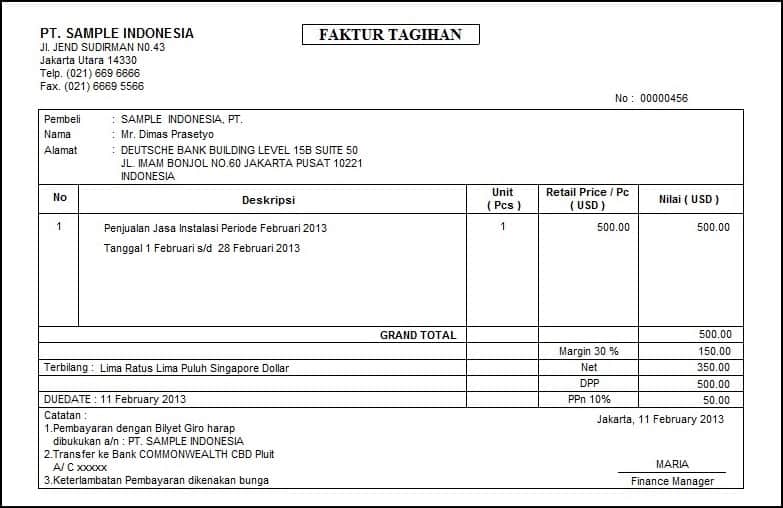

d. Faktur

Faktur adalah surat bukti

terjadinya transaksi pembelian atau penjualan secara kredit. Faktur dibuat oleh

penjual yang diserahkan kepada pembeli bersamaan dengan barang yang dijual. Faktur

biasanya dibuat rangkap tiga, lembar pertama untuk pembeli, lembar kedua untuk

penjual, lembar ketiga untuk arsip.

Bagi pihak pembeli, faktur yang

diterima merupakan faktur pembelian,

sedangkan bagi penjual faktur yang diterima merupakan faktur penjualan.

Faktur memuat informasi yang

terdiri dari,

1)

Nama

dan alamat penjual

2)

Nomor

faktur

3)

Nama

dan alamat pembeli

4)

Tanggal

pesanan

5)

Syarat

pembayaran

6)

Keterangan

mengenai barang (jenis, harga satuan, kuantitas barang, dan jumlah harga)

e. Nota

1)

Nota

Kontan

Nota kontan adalah bukti

transaksi terjadinya pembelian secara tunai. Nota kontan dibuat oleh penjual

untuk pembeli dan biasanya dibuat rangkap dua. Lembar yang asli diberikan

kepada pembeli, sedangkan yang salinannya disimpan sebagai arsip oleh penjual.

Nota kontan memuat informasi

berupa;

a) Nama perusahaan sebagai pihak

yang mengeluarkan nota

b) Nomor nota

c) Tanggal transaksi

d) Jenis barang

e) Jumlah barang

f) Harga satuan

g) Jumlah harga

2)

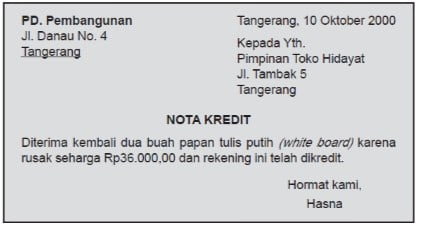

Nota

Debit dan Nota Kredit

Nota debit dan nota kredit

adalah bukti transaksi adanya penngembalian barang karena barang rusak atau

tidak sesuai dengan pesanan.

Nota debit dikatakan sebagai

permintaan pengurangan harga kepada pihak penjual atau bukti yang berisi

informasi yang berisi informasi yang menyatakan tentang pengiriman kembali

barang yang tidak sesuai dengan pesanan (rusak).

Nota kredit merupakan bukti transaksi penerimaan kembali barang yang telah dijual

(pengembalian). Nota kredit dikeluarkan oleh pihak penjual. Bukti ini berfungsi

sebagai alat persetujuan dari pihak penjual atas permohonan pengurangan harga

dari pihak pembeli karena barang yang diterima mengalami kerusakan dan atau

tidak sesuai dengan pesanan pembeli.

f. Bukti Memorial (Memo)

Bukti memorial adalah bukti

transaksi yang dibuat oleh pimpinan perusahaan atau orang yang diberikan

wewenang untuk suatu kejadian-kejadian yang berlangsung di dalam internal

perusahaan bersangkutan. Contohnya, memo seperti untuk mencatat gaji pegawai

yang masih harus dibayarkan pada akhir periode.

g. Bukti Kas Masuk

Bukti kas masuk adalah bukti

transaksi yang dibuat oleh pemegang dana kas kecil bahwa telah menerima sejumlah

uang untuk keperluan kas kecil, biasanya untuk pengisian kas kecil. Apabila

pemberian dana kas kecil berupa cek, pada bukti penerimaan kas kecil juga

dilampirkan fotokopi cek.

h. Bukti Kas Keluar

Bukti kas keluar adalah bukti

transaksi yang dibuat oleh pemegang dana kas kecil bahwa telah mengeluarkan

sejumlah uang tertentu untuk keperluan pembayaran.

i. Bukti Setoran Bank

Bukti setoran bank adalah catatan transaksi

(slip setoran) yang disediakan oleh pihak bank untuk digunakan pada saat atau setiap melakukan setoran uang ke bank.

Tidak ada komentar:

Posting Komentar